【奥律哉の奥が深いメディアの話】 日本の広告費からメディア環境を俯瞰する

2024年の日本の総広告費は過去最高に-インターネット広告が牽引

電通から発表された「2024年 日本の広告費」によると、2024年暦年の総広告費は7兆6,730億円(前年比104.9%)となり、3年連続で過去最高を更新。なかでもインターネット広告費は3兆6,517億円(前年比109.6%)で、総広告費に占める割合が47.6%と5割に迫る勢いとなり、総広告費の伸びを牽引した。マスコミ4媒体広告費は2兆3,363億円(前年比100.9%)で、3年ぶりに前年を超えたとされている。

日本の広告費は、マスコミ4媒体(新聞・雑誌・ラジオ・テレビ)、インターネット、プロモーションメディアの大きく3つに区分される。近年成長が著しいインターネット広告費に注目すると、2019年にテレビメディア広告費を超え、2021年にはマスコミ4媒体広告費を上回ったことが記憶に新しい。今回の発表(2024年)では、総広告費に対するシェアにおいて、インターネット広告費がマスコミ4媒体広告費に対して17.2ポイント上回った(インターネット広告:47.6%、マスコミ4媒体:30.4%)。

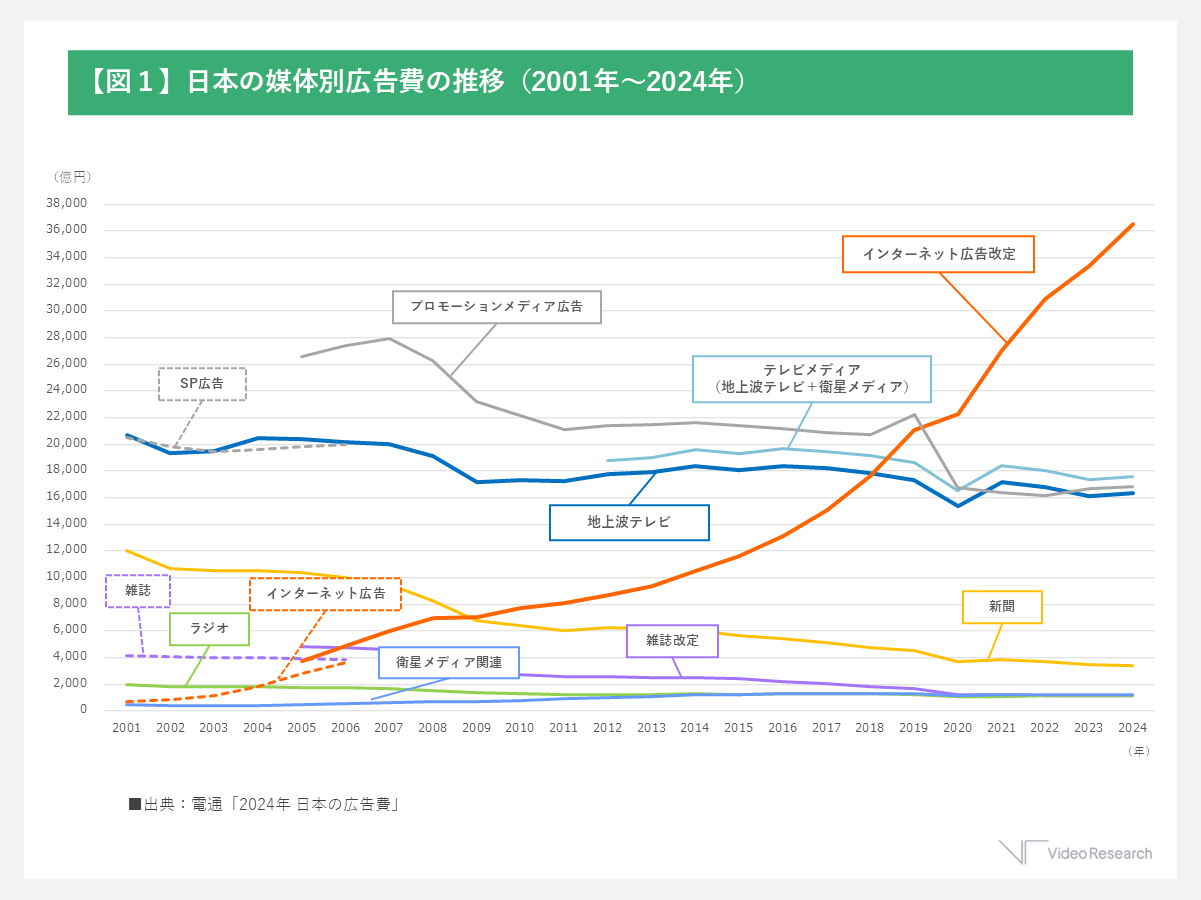

【図1】は、2001年から2024年までの日本の広告費における媒体別広告費の推移を表したものである。

地上波テレビ広告費とインターネット広告費に注目すると、上述のトレンドが可視化されて理解しやすい。地上波テレビ広告費は、2001年から2008年にかけての8年間で都合4回2兆円を超えたが、2009年のリーマンショック時には1兆7,139億円、2020年のコロナ禍時には1兆5,386億円と大きく減少し、2024年現在は1兆6,351億円である。一方、インターネット広告費は1996年に16億円と推定されて以降、2003年には1,183億円と初の1,000億円越え、2014年に1兆519億円と1兆越え、2019年に2兆1,048億円、2022年に3兆912億円と前年を割ることなく成長を続けている。

メディア利用行動と広告費の関係性

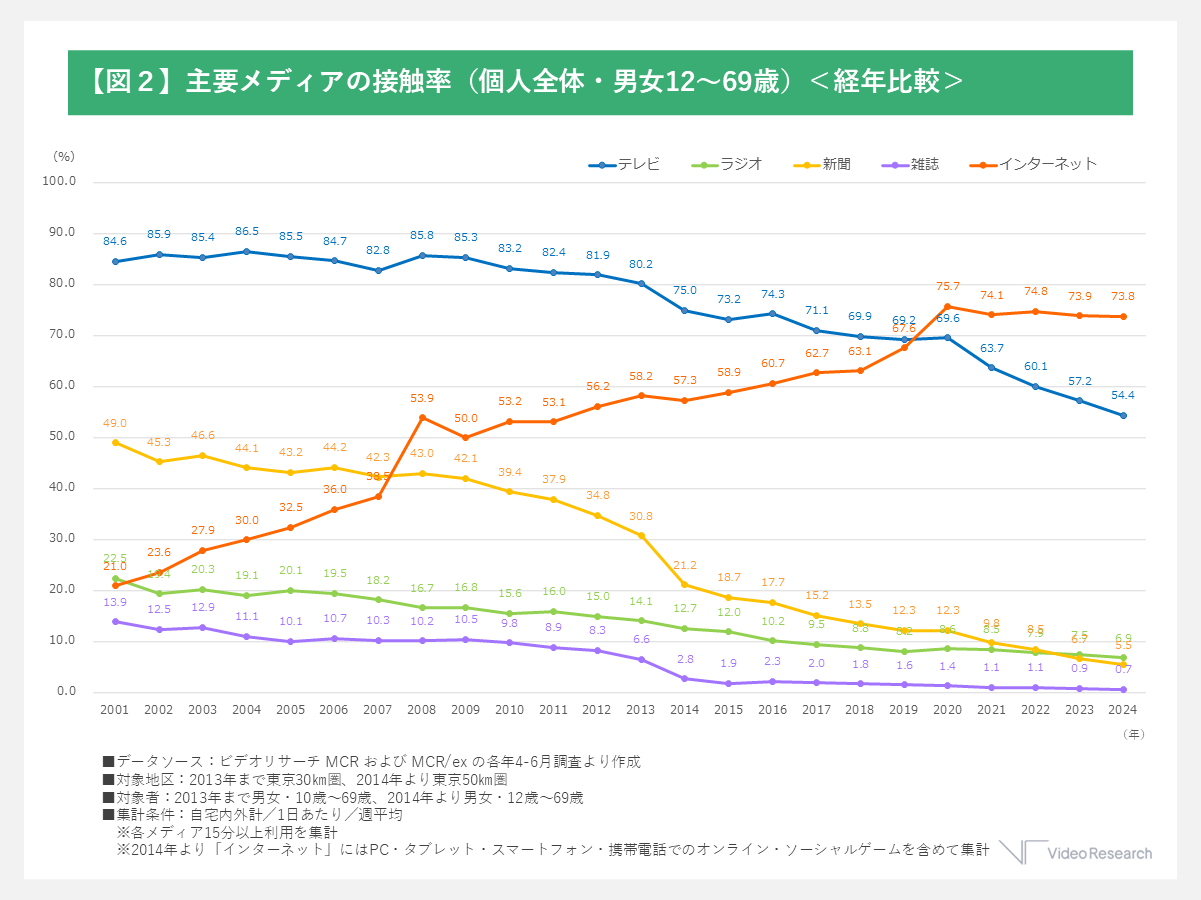

ここで、各メディアの利用者ベースの時系列データを合わせて参照してみよう。【図2】は、ビデオリサーチのMCRおよびMCR/exデータにおける主要メディアの接触率(東京50㎞圏、個人全体・男女12~69歳、自宅内外計/1日あたり/週平均)の経年推移である。

テレビの接触率は、2000年代には85%前後を維持していることが読み取れる。しかし2010年代以降徐々に低減し始め、コロナ禍を契機にさらに下降している。一方、インターネット接触率は2000年代、2010年代と順調に拡大し、2020年にはインターネット接触率(75.7%)がテレビ接触率(69.6%)と交差して逆転している。このことは、広告費においてインターネット広告費がテレビメディア広告費を超えた2019年と時期が近い。

ここで改めて【図1】と【図2】を見比べると、その時系列トレンドが非常によく似ていることがわかる。広告主からの媒体別広告費とその媒体の接触率の時系列トレンドが酷似している。「広告=広く告げる」という意味合いからも、両スコアが似た動きをすることには一理あるだろう。"広いリーチ力"をそのポテンシャルとして持つ媒体は、広告主ニーズが高い傾向にある。しかし、両スコアのどちらかが原因でどちらかが結果である関係性(因果関係)があるとまでは言えない。

コロナ禍で変わった人々の生活とメディア利用

【図2】の2020年以降のトレンドに、顕著な変化を見出すことができる。テレビ接触率の減少率が2020年から腰折れし、インターネット接触率が75%近傍で上昇の一途だった動きを止めた。この変化の背景にはコロナ禍による生活行動の変化がある。コロナ禍によって、リモート/在宅勤務/時差出勤やオンライン授業/分散登校などが日常化し、人々の日中の起床在宅率*(行為者率)が急拡大した。

*起床在宅率・・・"人々が起きていて家にいる"割合のこと

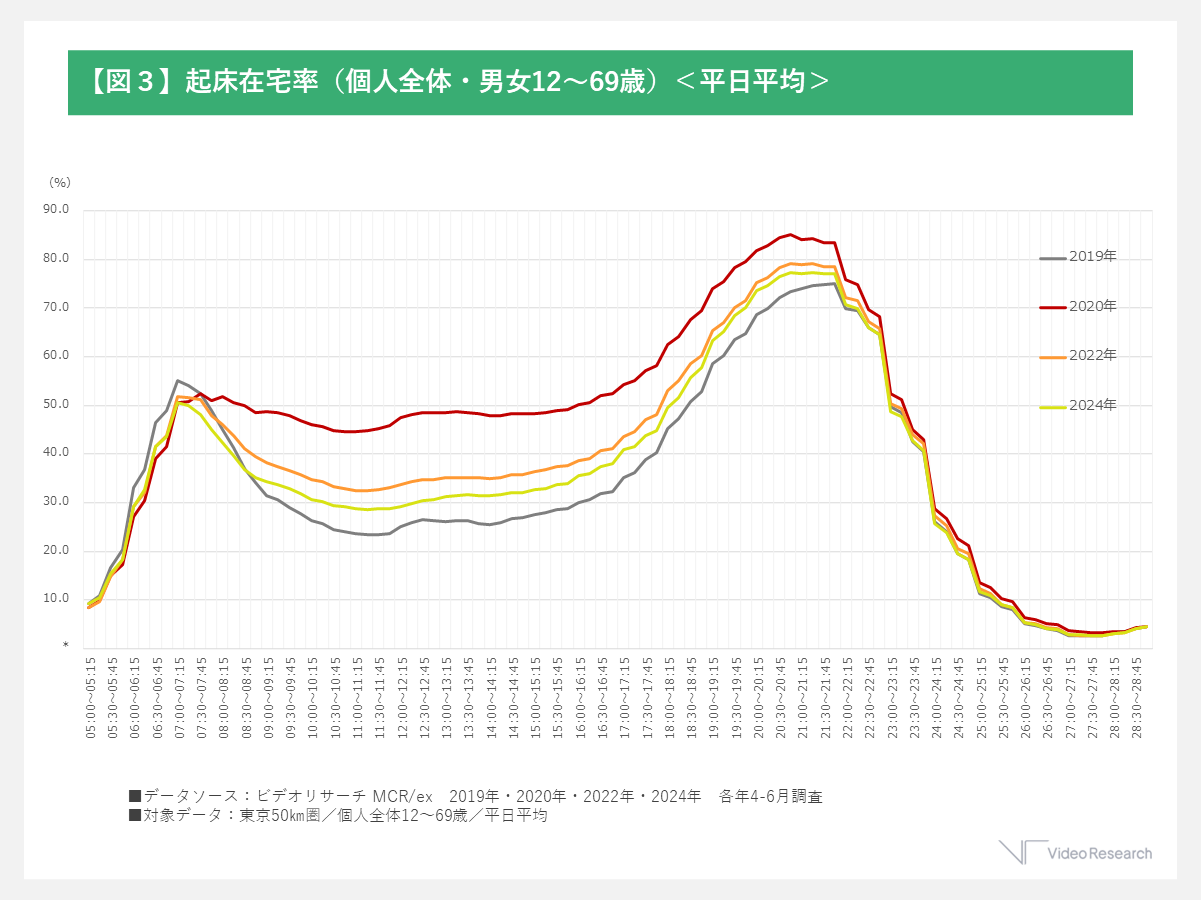

【図3】はビデオリサーチのMCR/exデータ(東京50㎞圏、個人全体・男女12~69歳、平日平均)における起床在宅率である。

2020年は2019年比で大幅に増加し、日中も50%近い起床在宅率を維持している。約半数の人が日中在宅していたことを示しており、コロナ禍での外出自粛が浸透していたことがわかる。その後、年を追うごとに起床在宅率は低下しているが、最新の2024年データでも、コロナ禍前のデータである2019年レベルまでは戻り切っていない。一定の割合でリモートワークが定着しているといった理由が考えられるだろう。

2020年の起床在宅率上昇に伴って自宅で利用時間が拡大したメディアは、テレビとモバイルインターネットである。しかしその後の4年の経過とともに、テレビ利用は再び減少に転じ、モバイル利用はその勢いを維持している。改めて【図2】に戻り、同期間のメディア接触率に注目すると、テレビ接触率は69.6%から54.4%まで減少し、インターネット接触率は75.7%~73.8%と75%前後で推移している。後者の動きは、2020年以降も続く広告費の伸長とかけ離れている。デバイスとしてのスマホ普及や通信規格としての5Gの普及、サービスとしてのSNSや動画配信アプリの多様化、生成AIの登場などによって、インターネット利用者は拡大の一途を辿った。だが、インターネット利用者の裾野を拡大する勢いは一段落し、現在では利用者による利用時間増が続いていることを推し量るデータといえよう。

メディアの役割の再定義を-今後への想い-

今後起床在宅率は、時間経過とともに限りなく2019年レベルへと低下していく。一方、コロナ禍による起床在宅率上昇は、在宅時間の過ごし方に多大な影響を与え、人々の情報取得やエンターテインメントに対する向き合い方を大きく変化させるきっかけとなった。起床在宅率が従前のレベルに戻ったとしても、一度定着した情報・エンターテインメントへの人々の向き合い方が元に戻ることはないだろう。

人々の生活行動の中にメディア接触行動が含まれ、それぞれのオケージョンに応じてメディアが選択されていることを常に念頭に置いておきたい。また、スマホ保有が当たり前になり、人々は常にSNSを通じて繋がっている。情報発信がマスメディアに限られていた時代と、誰もが気軽に情報を発信できる現在とでは、そのコンディションが全く異なることを強く認識したい。ソーシャルメディアの普及を前提としたときの旧来メディアの役割を改めて見直し、再定義することが、各メディアにおける中長期のグランドデザインを考える上でより重要である。