Next STANDARDをともに考える|第1部 海外でのエコシステムの変化/第2部 変化への対応をともに【VR FORUM 2025】

[登壇者]

株式会社ビデオリサーチ ビジネスデザインユニット マネージャー 小木 真

海外の先進国においては、テレビメディアやテレビ広告を取り巻く環境は大きく変化し、コネクテッドTV(以下:CTV)を通じたストリーミングの視聴拡大がより進んできています。

本セッションでは"CTV"をキーワードに、ビデオリサーチの小木が2部構成で海外と日本のテレビメディア事情について解説。第1部では変化が先行する海外のメディアやコンテンツのビジネスエコシステムなどを多角的に捉えたグローバルトレンドを読み解き、第2部では、現在日本が直面している、また、今後起こりうる変化にどう対応すべきか、未来に向けて新たなスタンダードを築くための展望や課題、実践的なヒントを提示しました。

アメリカは、ストリーミングが視聴の主流に

YouTubeやNetflixなどのストリーミングサービスが急成長

第1部は、海外でのエコシステムの変化として、アメリカとイギリスの潮流を解説。はじめに、アメリカにおけるテレビメディア事情を紹介しました。

人口が日本の約2.8倍、3億4,543万人を有するアメリカは、総広告費が日本の8.4倍、テレビ広告費は5.1倍。日本と比較して、人口差をはるかに上回る広告市場を形成しています。

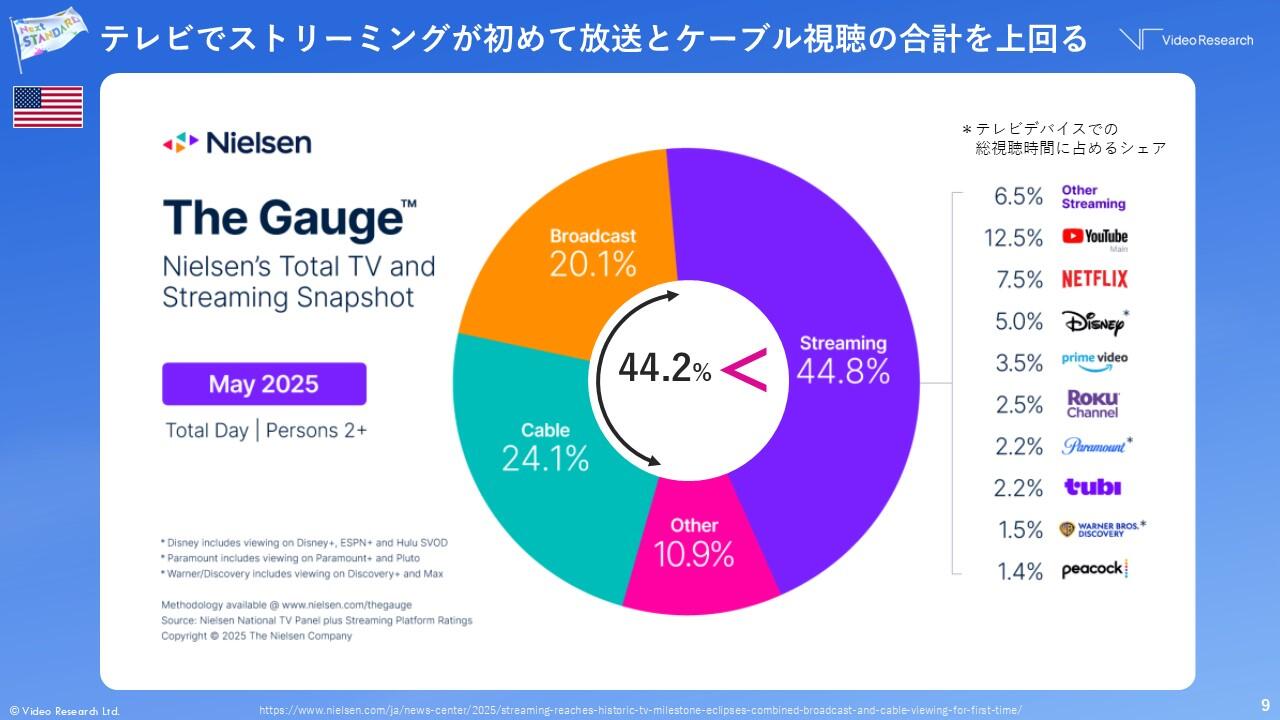

同国では昨今、テレビデバイスの総視聴時間におけるシェアで、ストリーミングが初めて放送とケーブルテレビの合計を超えたという転換点がありました。また、ストリーミングサービスの内訳は、YouTube(12.5%)、Netflix(7.5%)を筆頭に、多数のサービスがシェアを奪い合っている状況を伝えました【図1】。

【図1】テレビデバイスにおけるサービスのシェア(2025年5月)

加えて、初めてストリーミングサービスがケーブルテレビのシェアを上回った3年前と比較し、ケーブルテレビのシェアが減少していることも提示。その理由を小木は、「ケーブルテレビを解約して安価で魅力的なコンテンツのあるストリーミングサービスに乗り換える"コードカッター"や、最初からケーブルテレビを契約しない"コードネバー"が増加したため」だと説明しました。

配信コンテンツのラインナップが高シェア獲得のカギを握る

次に同国の放送サービスのプレイヤーとして、放送局4大ネットワークと関連サービスを紹介。ABC、CBS、NBC、FOXといった放送ネットワークを持つメディア・コンテンツ総合企業は、視聴者の視聴形態の変化に対応するため、従来型のリニアTVのほか、ストリーミングサービスやFASTサービス(広告付きのストリーミングTV)など多様な配信形態のサービス拡充を強化している状況を伝えました。なかでも「FASTサービスは"差別化"がキーポイントになっている」と小木。ライブチャンネルが豊富なもの、主要コンテンツがB級映画など、差別化を意識したサービスが多いことも説明しました。

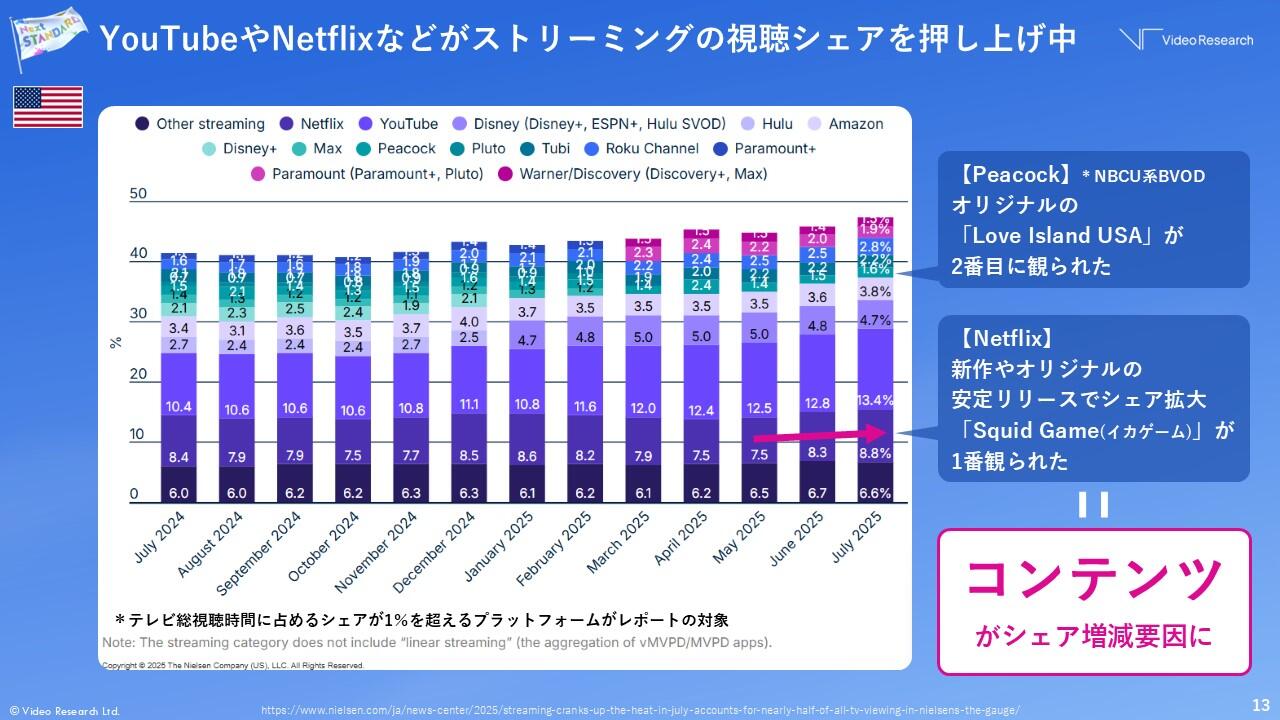

さらに、ストリーミングサービス全体のシェア推移【図2】から、YouTubeやNetflixが大きなシェアを獲得している点を紹介。シェアの増減理由をNetflixの『イカゲーム』やPeacockの『Love Island USA』などを例に「人気コンテンツがシェア増減の要因になっている」と小木は語ります。

【図2】ストリーミングサービスにおけるシェア推移

広告マーケットのキーワードは、「ストリーミング」「スポーツ中継」「AI活用」

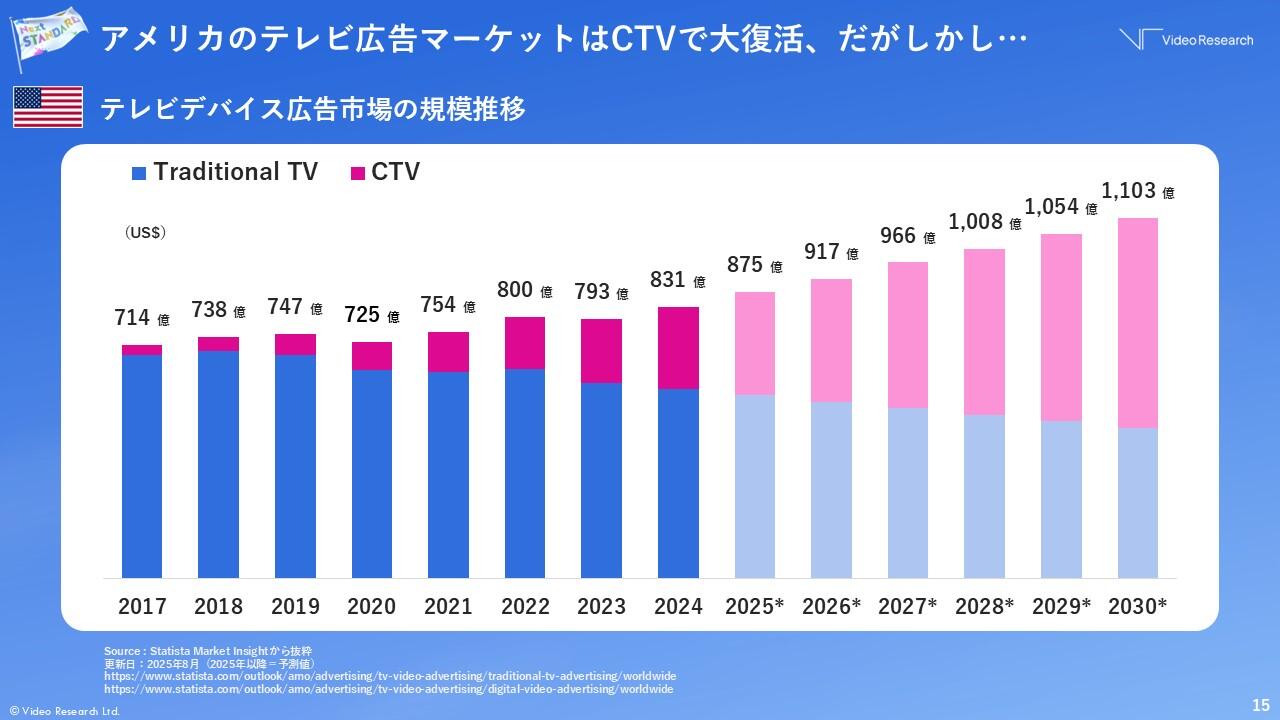

次に、同国におけるテレビ広告マーケットについて見てみます。テレビデバイスにおける広告市場の規模推移【図3】をみると、右肩上がりの状況がわかります。ただし内訳を見ると、従来型のテレビ広告は縮小傾向で、CTV広告は増加傾向にあることを紹介しました。

【図3】テレビデバイス広告市場の規模推移

<引用>

Statista Market Insightから抜粋

https://www.statista.com/outlook/amo/advertising/tv-video-advertising/traditional-tv-advertising/worldwide

https://www.statista.com/outlook/amo/advertising/tv-video-advertising/digital-video-advertising/worldwide

続けて、同国テレビ広告マーケットのビッグイベント『アップフロント』から見たテレビ広告取引のトピックスを紹介。アップフロントでは近年「テレビのみならず、ストリーミングサービス各社も参加するようになり、テレビだけではなくデジタルも含めたメディアの広告取引が行われている」状況を伝えました。また、今年のアップフロントの特徴は昨年と同様、「リニアTVからストリーミングサービスへのシフトが止まらず、ストリーミングの市場成長が引き続き顕著に。今や、テレビは媒体から魅力的なスクリーンへの位置づけになっている」と小木は分析します。

また、主なメディア企業が広告主向けに発信した主要メッセージを紹介。リニアTV、ストリーミングサービス共に、視聴者を惹きつけるコンテンツとして『スポーツ』が目玉となっており、コンテンツの獲得競争が激化している様子を伝えました。

ストリーミングサービスにおいては、AIを活用したターゲティング精度の向上や、取引の自動化・効率化、小売やリテールメディアの購買データを連携させたフルファネル戦略や、広告クリエイティブの自動生成、インタラクティブ性のある広告フォーマットなどのトレンドについても解説しました。

最後に、テレビ視聴・取引データのトレンドについて「広告会社の大半はニールセンのデータを活用しているが、新興プレイヤーも参入。パフォーマンス可視化のニーズが高まったことで、テレビ視聴におけるログ活用が活発化している」と言及しました。ニールセンが発表している、従来型のパネル測定とビッグデータを掛け合わせた新サービス「Big Data+Panel」も紹介しました。

イギリスでは、BVODサービス強化の動きが活性化

若者を中心に視聴スタイルがオンデマンド型にシフト、YouTubeやBVODがシェアを伸ばす

一方、イギリスではどのような動向があるのでしょうか。イギリスは、人口が日本の約半分の6,914万人。テレビ広告費も日本の0.4倍ですが、総広告費が日本とあまり変わらない点が特徴です。同国はデジタル先進国として知られており、インターネット広告費がテレビ広告費を上回る転換期が日本より約10年早く訪れたとされています。

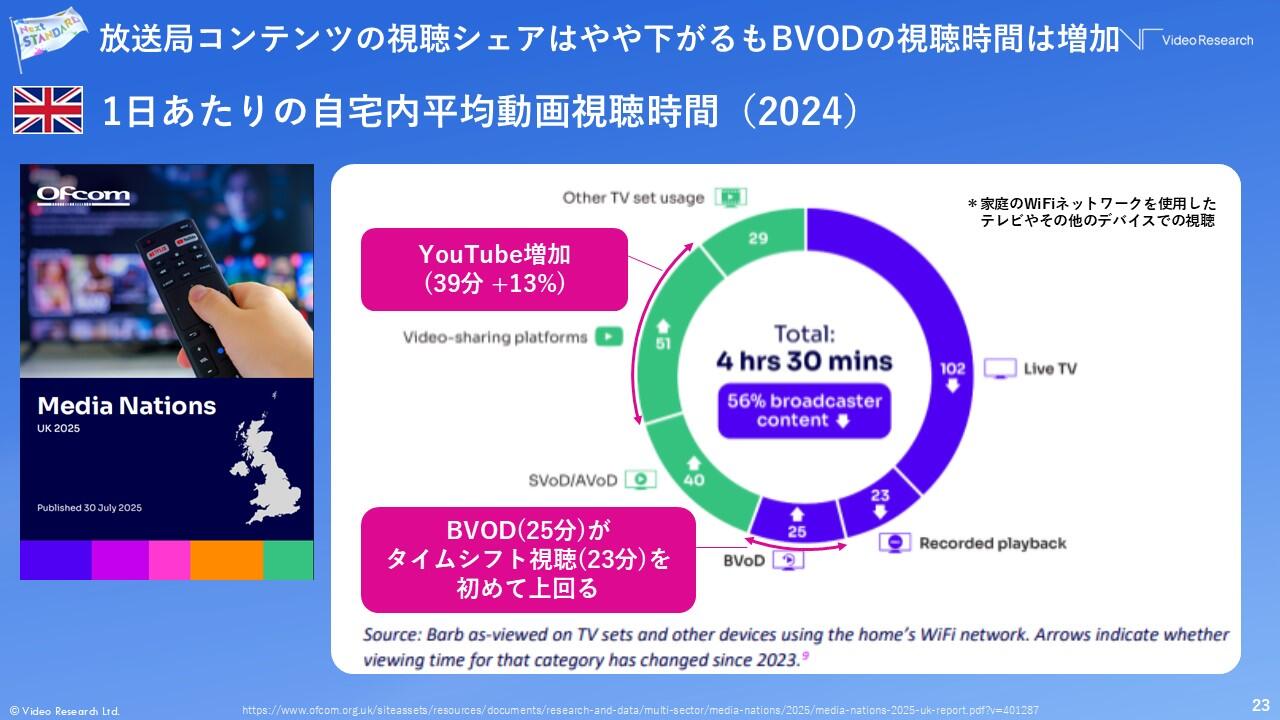

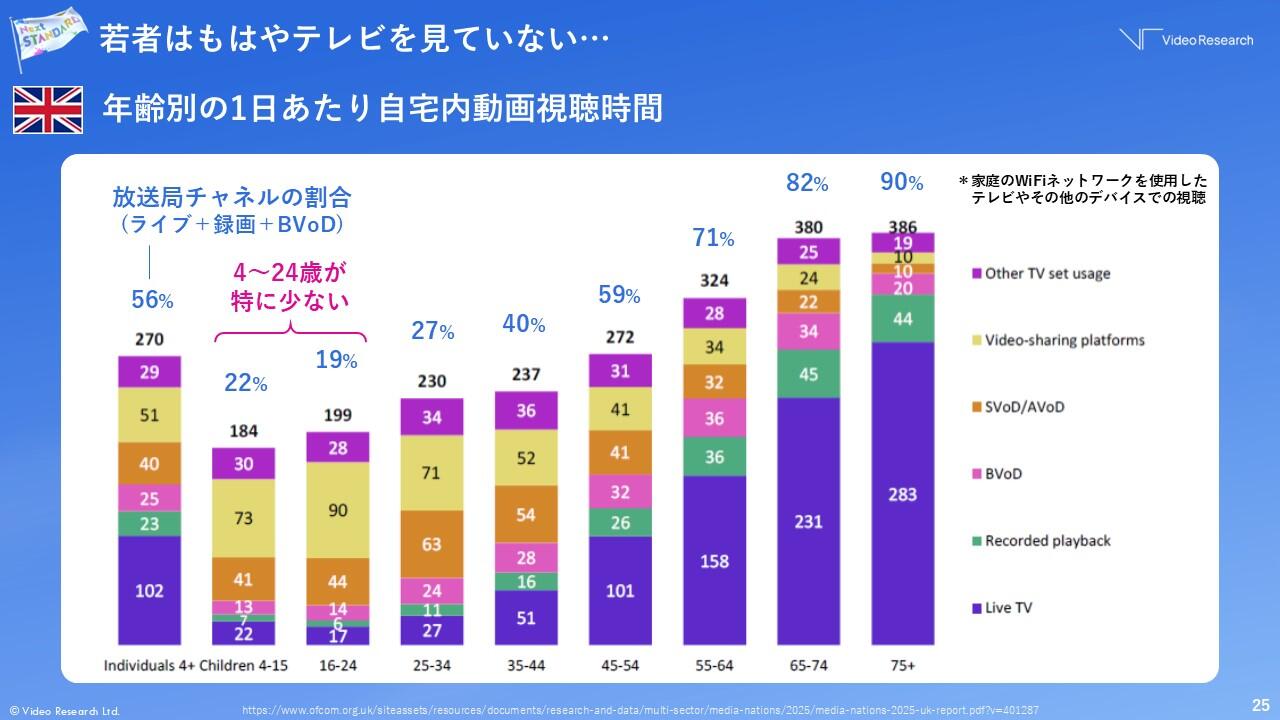

そのような国なので、テレビメディア事情は大きく変化しています。まず、2024年にOfcom(英国情報通信庁)が発表したMediaNationsというレポートによると、1日あたりの自宅内平均動画視聴時間【図4】で、総視聴時間のうち放送局コンテンツが前年より減少して56%に。また、BVOD(放送局由来のビデオオンデマンド)とVideo-sharing platforms(以下、VSP)が増加していることがわかりました。時系列で見ても、放送が徐々に減少する一方で、YouTubeをはじめとするVSPやBVODが拡大傾向であることも説明しました。

【図4】1日あたりの自宅内平均動画視聴時間(2024年)

さらに、年齢別の1日あたりの自宅内動画視聴時間【図5】を見ると、4~24歳の層は、放送局チャネル(リアルタイム、録画、BVOD計)を視聴する割合は20%程度で、他の年齢層と比べて極端に少ないことがみてとれます。「イギリスの若者はほとんどテレビを観ていない...と嘆く関係者の方がいたが、これがまさにそのデータで、YouTubeをはじめとするVSPを中心に視聴している」と小木は説明しました。

【図5】年齢別の1日あたりの自宅内動画視聴時間

次に同国の放送サービスの主要5プレイヤーを提示。生活者の視聴習慣の変化に対応するため、各放送局がBVODサービスの機能やコンテンツ拡充を強化している様子を示しました。

続けて、2024年の各プレイヤーの視聴シェアについても触れ、YouTubeが商業放送局のITVを抜いて第2位に浮上し、BBCに次いで視聴されているメディアサービスになった点も話題になったと伝えました。また小木はYouTube視聴者の約40%がテレビデバイスで視聴している点も説明を加えました。

さらに、テレビをつけた後に最初に訪れるチャンネルまたはサービスを年代別で紹介しました。4~15歳、16~34歳はYouTubeやNetflixが上位に。一方、35歳以上はBBCが1位ではあるが、5位にもBBCのBVODサービスがランクインしていることを特徴として挙げました。特に若年層の視聴状況に関して「スケジュールされたテレビ放送はますます馴染みのない存在になり、多くの人がリモコンを手に取ると最初にYouTubeにアクセスするようになっている」と分析するOfcomの調査担当のコメントを紹介。そのような環境下で、放送局が若年層にリーチするために、コンテンツをYouTubeで配信する動きも見られている状況を伝えました。

BVOD市場が伸長するとともに、放送局発の共通指標の開発も進む

イギリスのテレビ広告の収入の推移についても触れ、CTV、SVOD(サブスクリプション・ビデオ・オン・デマンド=定額で視聴できる動画配信)、BVODが伸長していることを紹介。「なかでもBVODは、10億6,000ポンドで、日本円に換算すると約2,000億円規模という大きなマーケットに成長している」と小木は話しました。

さらに、商業放送局におけるテレビとBVODの広告収入の推移を提示したうえで、BVODが伸長し、2024年は広告収入の約25%を占める割合であることを紹介。生活者の視聴習慣の変化に放送局が対応し、リニアTVの減少分をBVODで補填している状況を伝えました。加えて、BVODでの具体的な取り組み例として視聴機会・アクセス性の最大化(例:YouTubeに人気コンテンツ公開)、他社提携・協業(例:コンテンツ相互ライセンス)、広告マネタイズ強化施策(例:AI広告商品や独自の広告・測定プラットフォーム提供)を挙げました。

また、テレビ視聴測定において「放送局起点」のトータルオーディエンスメジャメント、統合指標の取り組みについても紹介しました。その事例として、放送・配信のトータルリーチ&フリークエンシー(接触頻度)を測定する『CFlight』を紹介。併せてテレビ広告のパフォーマンス効果を可視化する『LANTERN』や、パネルデータとビッグデータを統合した『Barb Panel Plus』といった取り組みにも触れました。

日本でも、変化に対応した包括的なオーディエンスデータの実現を目指す

トータルオーディエンスメジャメントに向けた取り組み

続けて行われた第2部では、海外の変化を踏まえ、日本の視聴環境の現在地と、ビデオリサーチの取り組みを紹介しました。

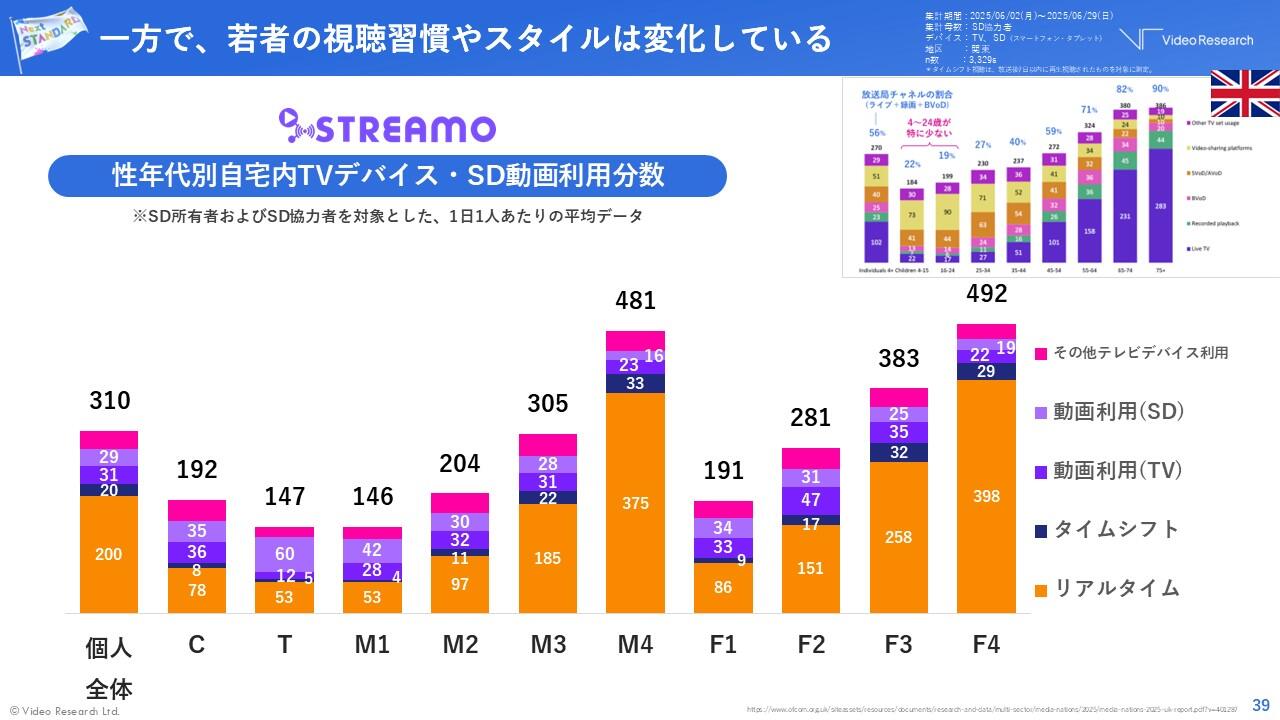

はじめに、ビデオリサーチが提供する「STREAMO」のデータから、自宅内のテレビ視聴分数シェアにおいて、テレビデバイスでは放送でのリアルタイム視聴が7割を占めている状況を紹介。小木は、「アメリカの調査ではストリーミングサービスが44.8%を占めていたのに対して、日本は動画利用の8.9%に過ぎない」と、日米では大きな違いがあることを解説。また、その一方で「若者の視聴習慣は確実に変化している」と示唆し、年代別の動画利用時間を紹介しました。

【図6】性年代別 テレビデバイスおよびスマートデバイスでの動画視聴の利用分数

【図6】をみると、T層(13~19歳 ティーン)やM1層・F1層(20~34歳 男・女)は、リアルタイム視聴とテレビ経由・スマートデバイス経由での動画視聴が相対化していることがわかります。小木は、「イギリスに倣うのであれば、日本の代表的なBVODであるTVerはとても重要なチャネルで、視聴データをきちんとマネジメントして活用することや、放送と配信のデータを複合的に分析することは非常に重要だと考えている」と話し、TVerとビデオリサーチが共同で設立したジョイントベンチャー「TVer DATA MARKETING」や、トータルオーディエンスメジャメントの取り組みを紹介しました。

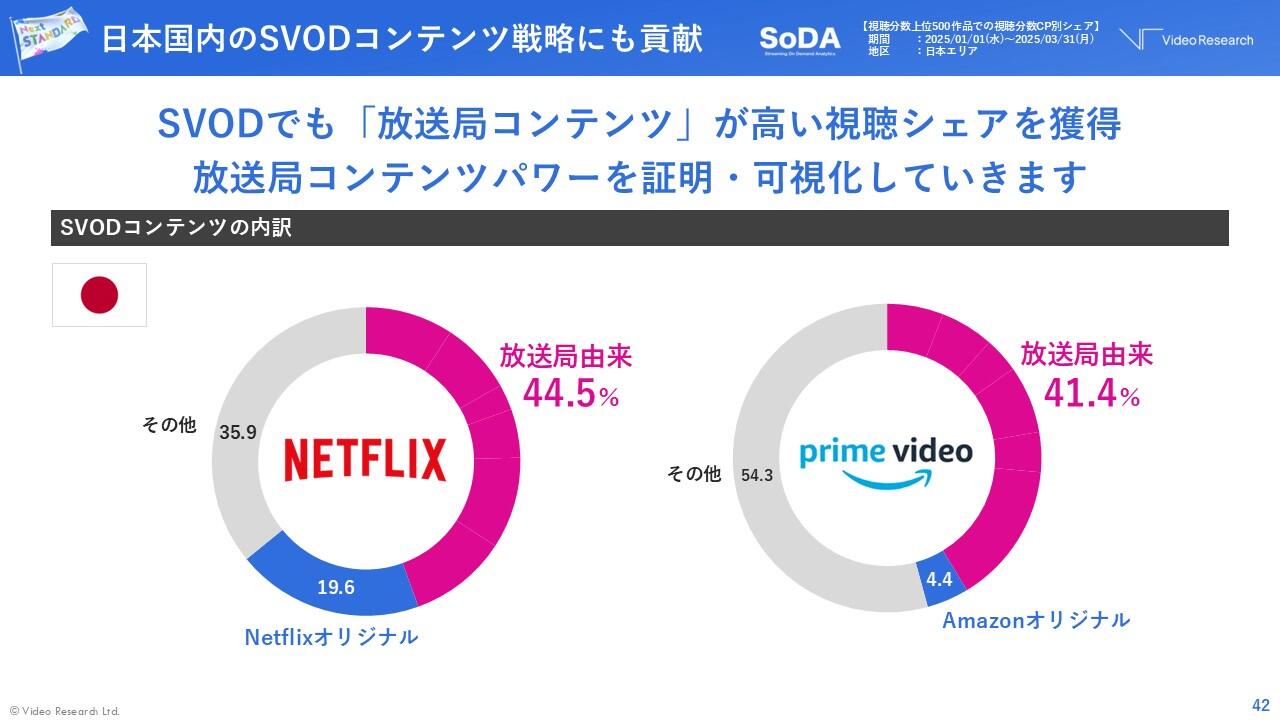

また、コンテンツ戦略についても言及。「SoDA」から、日本のSVODにおいて、放送局由来のコンテンツが高い視聴シェアを獲得していることも分かっています【図7】。さらに小木は、日本の放送局コンテンツは海外でも見られているものがある点にも触れ、「ビデオリサーチは、国ごとの再生数や人気作品の傾向を分析し、インサイトを可視化することで、コンテンツのグローバル化にも貢献したい」と伝えました。

【図7】NetflixやPrime Video のコンテンツ視聴シェア内訳

CTVにおける広告戦略においては、ビデオリサーチが2025年10月から提供を開始した新サービス「CTV広告データ」にも触れ、「テレビ視聴率(PM)パネルを活用し、テレビCMとCTVを横断した広告出稿効果を、競合社の動向も含めて包括的に分析・可視化できるようになった」と説明しました。

日本のテレビ視聴データの進化を考え、Next STANDARDをともに

日本のテレビ・広告業界における変化に対して、「ビデオリサーチは、これまで注力していたリーチ計測領域の強化・拡大に加え、フルファネル効果検証もより実現していくことで、テレビメディアの立体的な効果を可視化・最大化に引き続き貢献していく」と語る小木。

最後に、「欧米諸国の最新事例を参考にしつつも、日本におけるより包括的で安定的なオーディエンスデータへの進化、Next STANDARDについて、皆様と議論をさせていただきながら、業界、コミュニケーション、ひいては社会の発展のために、アクションを継続的に行っていきたい」と話し、セッションを締めくくりました。

全19セッション分のレポート公開中!こちらから